Ce début d’année 2023 nous amène à dresser le bilan de 2022, pour anticiper les changements et les évolutions du marché de l’immobilier. Découvrez les prévisions des professionnels de l’immobilier et les éléments qui auront le plus d’impact sur la tendance du marché de l’immobilier en 2023.

Quel bilan dresser de l’année 2022 ?

Après une année 2021 marquée par une forte dynamique, le marché de l’immobilier a été nettement ralenti en 2022. Cela s’explique par la forte augmentation des taux de crédit immobilier et de prix immobilier encore très élevé.

Ce qu’il faut retenir du marché immobilier en 2022

- Le nombre de ventes de logements anciens a diminué progressivement tout au long de l’année : Après un pic sur la fin du 3ème trimestre 2021 avec 1 206 000 logements anciens vendus sur un an glissant, on constate une nette baisse du nombre de transactions. En effet, d’après une étude de l’INSEE, en septembre 2022, le nombre de ventes de logements anciens est à 1 133 000.

- La chute du nombre de prêts immobiliers accordés. Depuis l’été 2022, le marché a chuté. Par exemple, de septembre à novembre 2022, on observe une baisse de 37,4% du nombre de prêts immobiliers.

- La hausse du taux des crédits immobiliers. Après la crise sanitaire, l’année 2022 a été marquée par la reprise économique et le début de la guerre en Ukraine. Ces deux facteurs ont fait exploser l’inflation. Ainsi, les banques centrales ont arrêté de soutenir les marchés financiers pour limiter l’inflation et ont progressivement remonté leurs taux directeurs. Les banques doivent payer beaucoup plus cher pour financer les emprunts des particuliers. Le taux immobilier moyen est passé de 1,05% à 2,25%. Les coûts de refinancement des banques ont explosé. La hausse des taux immobiliers impacte directement la capacité d’emprunt des acheteurs. On estime que cette hausse entraîne une baisse du pouvoir d’achat de l’ordre de 13 à 15% pour les emprunteurs. Les futurs acquéreurs doivent revoir leur budget à la baisse. Ainsi, on constate une baisse des ventes et des prix des biens immobiliers en France.

A cette tendance vient s’ajouter les règles du HCSF (Le Haut Conseil de Stabilité Financière) à respecter pour accorder un prêt immobilier :

- Un taux d’endettement maximum à 35% comprenant l’assurance emprunteur,

- La diminution des crédits immobiliers accordés sans apport,

- La limitation des durées de remboursement à 25 ans pour la majorité des dossiers.

Quelles sont les évolutions à prévoir pour l’immobilier en 2023 ?

Les changements sur les réglementations, les conditions d’accès au crédit et des aides vont impacter cette année 2023. Découvrez quelles sont les principales évolutions du marché à retenir.

Des conditions d’accès au crédit immobilier plus strictes

Actuellement, on estime que 4 ménages sur 10 ont un refus de leur demande de prêt immobilier. En effet, les conditions d’accès au crédit immobilier se complexifient et le gouvernement maintient les règles imposées par le HCSF. L’emprunteur devra :

- Disposer d’un apport personnel suffisant : Actuellement, il est recommandé d’avoir 20% d’apport pour payer les frais de notaire, les frais d’agence et financer une partie de son projet immobilier. Les 10% d’apport acceptés il y a quelques temps ne sont plus suffisants.

- Emprunter sur 25 ans maximum,

- Avoir un taux d’endettement limité à 35% de ses revenus.

Ainsi, cela nous permet d’anticiper un ralentissement lié aux taux d’usure sur le 1er trimestre 2023. Dès janvier, les crédits sont plus chers et les ralentissements observés peuvent revenir tout au long de l’année si les taux continuent à augmenter fortement.

Une résiliation du contrat d’assurance simplifiée

Mise en place le 28 février, la Loi Lemoine permet de changer d’assurance emprunteur simplement et à tout moment. Et ce n’est pas tout ! Cette loi supprime également le questionnaire de santé pour certains crédits et la réduction du droit à l’oubli de moitié pour les emprunteurs qui sont guéris d’un cancer.

Avec cette loi, les emprunteurs peuvent réaliser plusieurs milliers d’euros d’économie en comparant les offres des différents assureurs. Un point qui ne sera pas négligé dans ce contexte actuel marqué par l’inflation.

De plus, cela permet aux emprunteurs de réduire leur TAEG et de réduire les risques que leur demande de prêt soit refusée.

Le prêt à taux zéro prolongé jusqu’à fin 2023

Le prêt à taux zéro, PTZ est un prêt sans intérêts. Le gouvernement a décidé de le prolonger jusqu’à fin 2023. Il est accordé pour acheter ou construire un logement neuf en complément d’un autre prêt. Il peut également permettre de rénover lors d’un premier achat dans l’ancien. L’éligibilité de ce prêt dépend notamment de la zone géographique du bien et des revenus. Pour pouvoir en bénéficier, il ne faut pas être déjà propriétaire et le futur logement doit devenir le domicile de l’emprunteur.

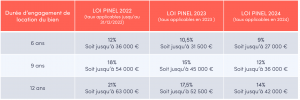

Une réduction des avantages de la loi Pinel en 2023

Pour les investisseurs immobiliers, la Loi Pinel permet de bénéficier d’une réduction d’impôt. En effet, la date à laquelle l’investissement a été réalisé déterminera les avantages fiscaux dont il peut bénéficier. Cette loi s’applique aux investissements immobiliers réalisés à partir de septembre 2014. Depuis le 1er janvier 2023, les taux de réduction d’impôt proposés par le dispositif de la loi Pinel ont été revus à la baisse. Par exemple, pour un bien avec un engagement de location de 6 ans, le taux de réduction d’impôt passe à 10,5% en 2023 contre 12% en 2022. La loi Pinel 2023 sera beaucoup moins intéressante que 2022 pour les investisseurs. Un élément à prendre en considération.

*Taux de réduction d’impôt applicables selon l’année d’acquisition

Une forte hausse de la taxe foncière

En 2023, les propriétaires vont faire face à une hausse du montant de la taxe foncière. Comment expliquer cette hausse ? Chaque année, la révision des valeurs locatives qui sont utilisées de base au calcul du montant de la taxe est indexée sur le niveau d’inflation. Ainsi, on estime l’augmentation d’environ 7% sur les taxes foncières en 2023.

Restez informé sur les tendances du marché de l’immobilier en 2023

Telescop, la carte de prédiction immobilière vous permet de rester informé sur l’évolution du marché de l’immobilier en temps réel. Toutes les données clés du marché sont centralisées dans notre outil de prospection immobilière pour vous aider dans la prise de décision, la veille et la détection de nouvelles opportunités.

Pour en savoir plus, demandez une démonstration gratuite de notre outil. ?